楽天GのQ3、6286億円で増収増益

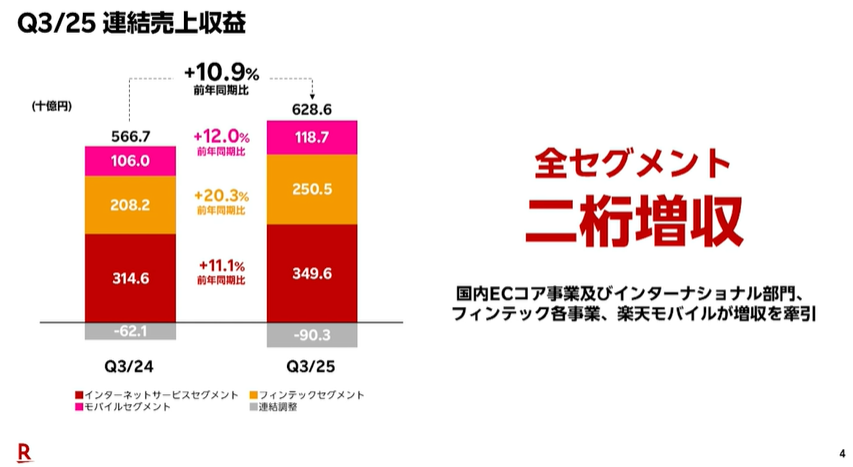

楽天グループは11月13日、2025年度第3四半期の連結決算を発表した。売上高は6286億円で前年同期比10.9%増、Non-GAAP営業利益は386億円で同212.8%増と大幅な増益となった。国際会計基準(IFRS)ベースの営業利益も8億円で前年同期比1379.7%増と黒字転換を果たした。モバイル事業の赤字は続いているものの、インターネットサービスやフィンテックなど全セグメントで2桁の増収を達成し、グループ全体の利益拡大を牽引した。

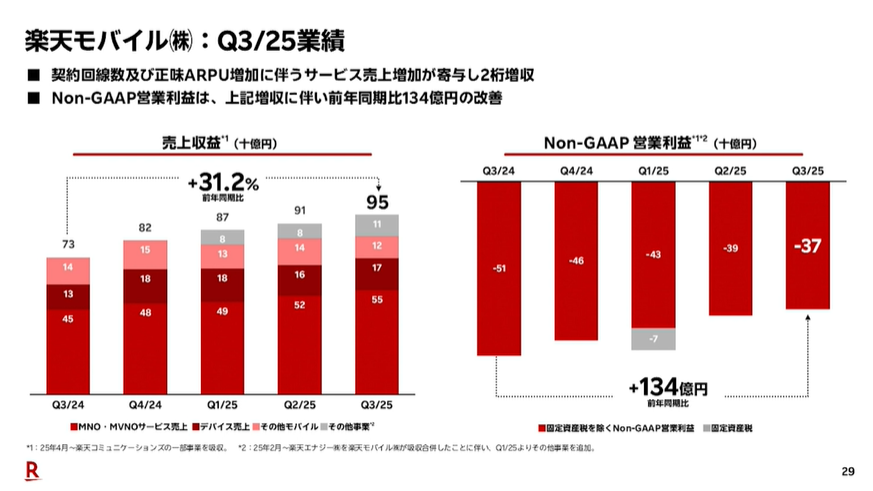

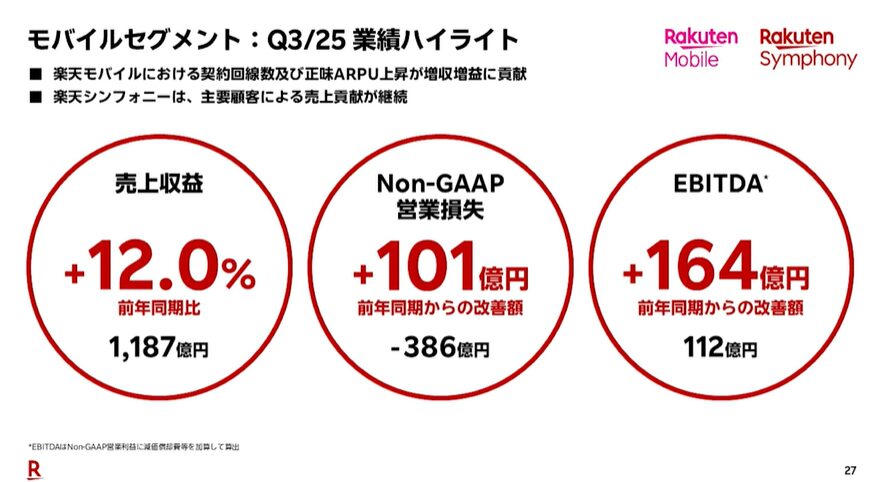

楽天モバイルの売上高は950億円で前年同期比31.2%増。Non-GAAP営業損失は372億円の赤字だが、前年同期から134億円改善した。減価償却費などを加算したEBITDAは78億円で、前年同期比175億円増と着実に改善している。顧客獲得関連費用を除くプレマーケティングキャッシュフロー(PMCF)は243億円。期初に掲げた「2025年度通期EBITDA黒字化」に向け、順調に進展しているとした。

モバイル契約数も好調に推移している。MNOサービスの純増数は40.5万回線で前年同期比21.9%増となり、第3四半期(例年は閑散期)としては堅調な伸びを見せた。特に、楽天カードとの連動施策が奏功し、契約数の増加に寄与したという。解約率は1.33%で前年同期(1.12%)よりやや上昇したが、2025年度第1四半期の1.56%をピークに下降傾向にある。

総契約回線数は2025年10月時点で950万回線(MVNOおよびBCP含む)に達した。三木谷浩史会長は「2025年内に1000万回線を目指す」とし、引き続き顧客基盤の拡大を進める姿勢を示した。MNP(番号そのまま乗り換え)純増数は9万5000回線で、前年同期(11万9000回線)からは減少したが、第2四半期(5万6000回線)からは71.4%増と持ち直した。三木谷氏は「他キャリアのプラン改定などの中で、楽天モバイルの純増数は増加トレンドを維持している」と述べた。

平均収益(ARPU)も改善傾向にある。MNPのARPUは2873円で前年同期比72円増加。楽天経済圏内のサービス利用を反映した「エコシステムARPU」は736円と横ばいだが、契約1年後に限定した算出では865円に増加しており、ロイヤルユーザー化が進んでいるという。実際、楽天市場の月間アクティブユーザーに占める楽天モバイルユーザーの割合は16.2%で前年同期比1.8ポイント増加。さらに、楽天モバイルユーザーの年間平均購入額は非契約者より48.5%多く、モバイル契約者の増加が楽天市場の取扱高にも寄与している。

楽天モバイルでは「SPU(スーパーポイントアップ)」によるポイント+4倍特典もあり、グループ内サービスの利用を促進している。楽天市場の新規ユーザーのうち、楽天モバイル契約者の割合は50.5%に達し、楽天モバイルを起点とした経済圏拡大が進んでいることが明らかとなった。通信利用動向では、1人あたりの月間データ利用量が平均33.5GBに増加。10月からは映像配信サービス「U-NEXT」とのセットプラン「Rakuten最強U-NEXT」を提供開始し、付加価値の高い料金プランを展開している。

他キャリアが値上げを進める中でも、楽天モバイルは「Rakuten最強プラン」を据え置きで提供する方針を維持。AIや機械学習を活用してRAN(無線アクセスネットワーク)を効率化することで、運用コストを抑制している。RIC(RAN Intelligent Controller)の導入により、周波数の最適化や省電力化を実現し、コスト削減分を料金維持という形で利用者に還元していくという。ネットワークインフラの整備も進んでおり、2025年9月時点で新規基地局4611局(4G+5G)を開設。なお、一部の基地局設置分は来期への繰り越しを予定している。

楽天グループ全体では、インターネット、フィンテック、モバイルの三本柱がそろって成長し、Non-GAAP営業利益は386億円と大幅な改善を示した。三木谷氏は「インフレ下でも楽天モバイルの相対的な魅力が高まっている」と述べ、価格据え置きとサービス拡充を両立させる戦略を今後も継続する方針を示した。

https://denpanews.jp/