NTTドコモ、第2四半期は増収減益 スマートライフ分野が堅調

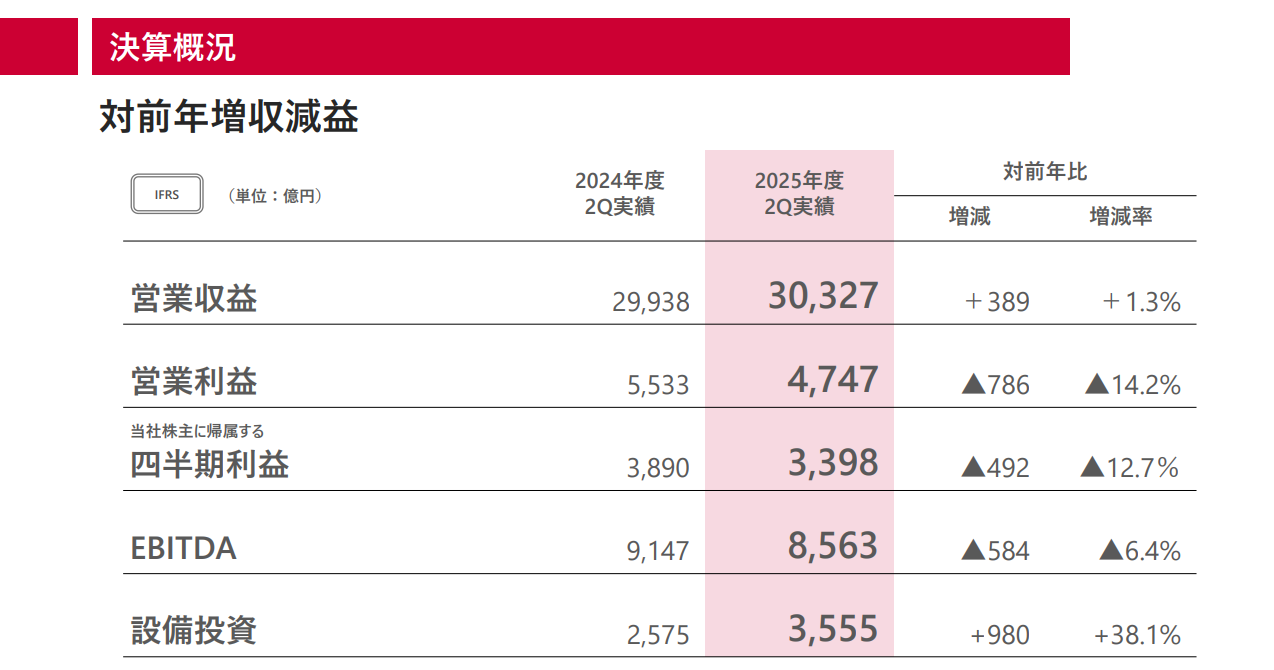

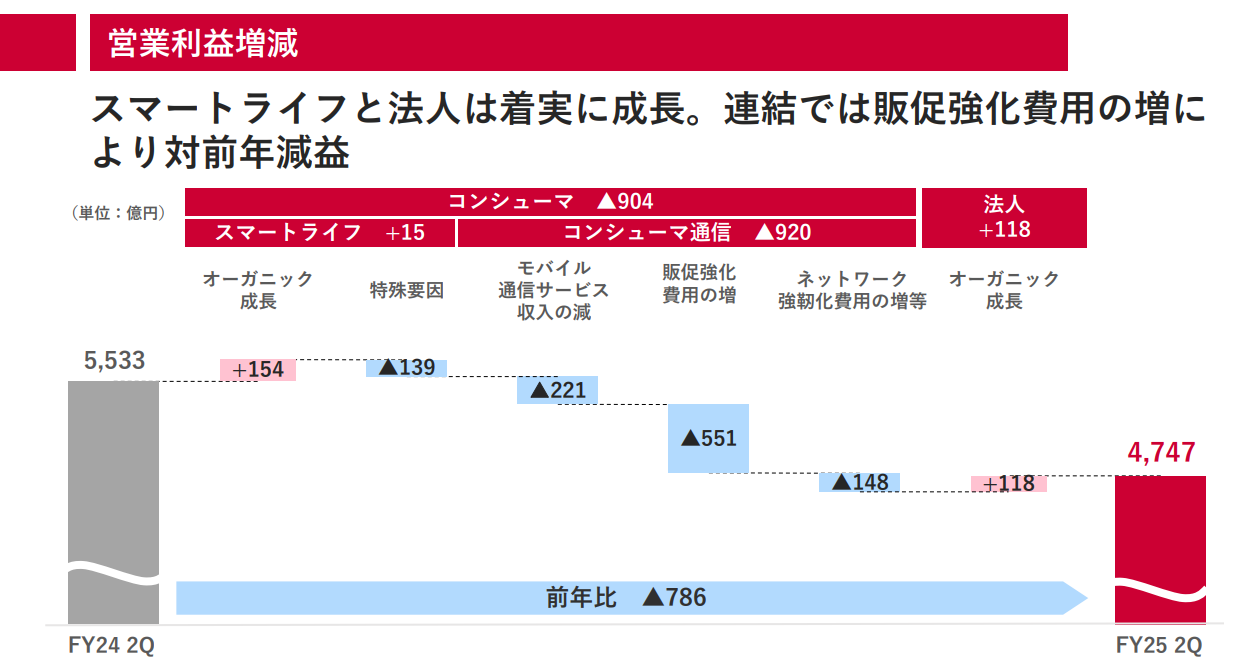

NTTは2025年11月4日、2025年度第2四半期決算を発表した。連結決算は、営業収益が前年同期比1.3%増(389億円増)の3兆327億円、営業利益が14.2%減(786億円減)の4747億円、四半期利益は12.7%減(492億円減)の3398億円で、増収減益となった。EBITDAは8563億円(6.4%減)と減少したが、設備投資は3555億円(38.1%増)と大幅に拡大した。法人・スマートライフ分野が伸びる一方、コンシューマ通信の減収が響いた形だ。

セグメント別にみると、コンシューマ部門の営業収益は2兆2087億円で前年同期比0.5%減、営業利益は21.8%減の3251億円となり、通信収入や機器収入の減少が影響した。対照的にスマートライフ分野は6249億円(5.9%増)と堅調で、金融やエンタメ事業が寄与した。法人部門は9380億円(6.7%増)で、営業利益も1497億円(8.6%増)と着実に成長を続けている。法人とスマートライフはともに増益となったが、個人通信分野の競争激化と販促費の増加が全体の利益を圧迫したようだ。

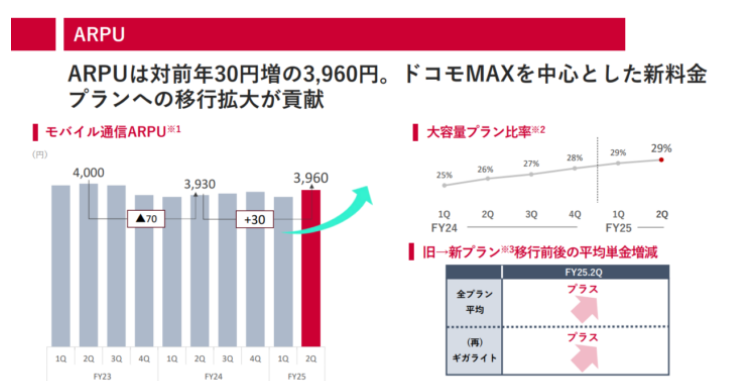

コンシューマ通信では、モバイル通信サービス収入が221億円減少したものの、新料金プラン「ドコモMAX」などの導入により減収幅は縮小した。機器収入は167億円減、固定・その他収入は43億円減となった。競争が激化する中でも、販促施策の強化によってポートインユーザー(他社からの乗り換え)は増加し、下期も顧客基盤の拡大を目指す構えだ。

新料金プラン「ドコモMAX」は6月に開始され、9月時点で契約者数が150万を突破。年度末までに300万契約を目標としている。ARPU(1契約あたりの平均収入)は前年同期比30円増の3960円となり、ドコモMAXを中心とした大容量プラン比率の上昇が寄与した。今後は「選べる特典」や音楽・ドラマなどエンタメ特典の拡充により、ブランド価値の向上を図るとしている。

スマートライフ分野では、金融事業が好調で前年同期比12%増の2435億円となった。dカードPLATINUM会員が100万を突破し、d払い利用拡大や新たに開始した「かんたん資産運用」サービスの好調が収益増を後押しした。マーケティングソリューション領域も7%増の815億円となり、インテージとのデータ連携によるシナジーが約7倍に拡大した。エンタメ分野も10%増の1133億円を記録し、WOWOWとの連携によるコンテンツ強化やベニュー事業の拡大が奏功した。

法人事業では、インテグレーションやプラットフォーム領域が654億円増の5507億円と13%伸長し、全体を牽引した。公共、製造、流通業界など大企業の需要が増えたほか、中堅・中小企業でもDXソリューションの導入が進展している。AI時代に対応した「AI-Centric ICTプラットフォーム」や「NaaS(Network as a Service)」を強みに、業界別・地域別のソリューション拡大を進めている。また、ドコモビジネスの「NaaS」は米ガートナー社が主催する「Eye on Innovation Awards 2025」APAC地域部門で、日本企業として初の“Winner”に選出され、国際的にも高く評価された。

ネットワーク面では、5G基地局の整備を加速し、上期末時点で前年度末比約1.3倍に増加。通信品質の向上を背景に、J.D.パワーによる携帯電話サービス顧客満足度調査では「通信品質」でトップ評価を得た。下期は基地局数をさらに3倍超に拡大する計画で、都市部や鉄道沿線での体感品質向上を目指す。

NTTドコモは今後も、通信事業の安定的収益を基盤に、金融・エンタメ・法人DXなど成長分野への投資を強化し、持続的な収益拡大を図る構えだ。

https://denpanews.jp/